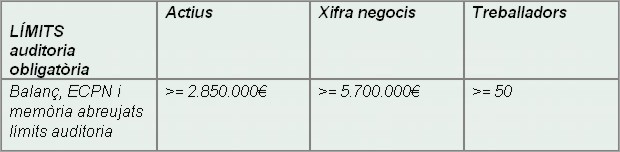

Estaran obligades a sotmetre els seus comptes anuals a auditoria obligatòria aquelles societats que NO puguin presentar balanç, estat de canvis en el patrimoni net i memòria abreujats, és a dir, aquelles que durant dos exercicis consecutius compleixin dues de les següents condicions:

Límits consolidació

Estaran obligades a formular Comptes Anuals Consolidats aquelles societats que NO puguin presentar el compte de pèrdues i guanys abreujat, és a dir, aquelles que durant dos exercicis consecutius compleixin dues de les següents condicions:

Regles generals primera aplicació Pla General Comptable 2007

Els passos a seguir en la primera implantació del PGC vénen marcats pel que estableix la normativa referent a això, concretament allò que disposa el RD 1514/2007 pel qual s’aprova el PGC, concretament en les disposicions transitòries de l’1 a la 5. A continuació es resumeixen els aspectes més destacats de la norma que tenen incidència sobre la primera implantació:

DISPOSICIÓ TRANSITÒRIA PRIMERA. REGLES GENERALS PER A L’APLICACIÓ DEL PGC EN EL PRIMER EXERCICI QUE S’INICIÏ A PARTIR DE GENER DE 2008

(…) Els criteris continguts en el PGC 2007 hauran d’aplicar-se de forma retroactiva en el balanç d’obertura de 2008 amb les excepcions que s’indiquen a les DT 2a i 3a, d’acord amb les regles següents:

- Han de registrar-se tots els actius i passius el reconeixement dels quals exigeix el PGC.

- Han de donar-se de baixa tots els actius i passius no reconeguts en el PGC.

- Han de reclassificar-se tots els elements patrimonials d’acord amb els criteris del PGC

- L’empresa podrà optar per valorar tots els elements patrimonials conforme als principis i normes vigents abans de l’entrada en vigor de la Llei 1672007, de 4 de juliol, de reforma de la legislació mercantil en matèria comptable, EXCEPTE els instruments financers que es valorin pel seu valor raonable. Si l’empresa decideix no fer ús de l’opció anterior, valorarà tots els seus elements patrimonials de conformitat amb les noves normes.